金融市場NOW

貿易統計から見た日本経済

2013年11月19日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ポイント

- 9月の貿易統計によれば、9月の貿易収支は9,343億円の貿易赤字で15ヶ月連続の赤字となりました。輸入総額の増加が主因と考えられます。鉱物性燃料の輸入総額が輸入総額全体の30.8%を占め、2011年3月の東日本大震災以降(2011年3月と比較すると)、21%の増加となっています。

- 昨年9月以降に円安が進展したため、「Jカーブ効果」によって輸出数量が増加して貿易黒字に転じるとの見方があるようです。しかし、最近の日本経済は、製造業の海外での現地生産化などもあり、かつての輸出主導型の構造から変貌しているとも考えられ、為替レートによる変動にはあまり影響を受けないと思われます。

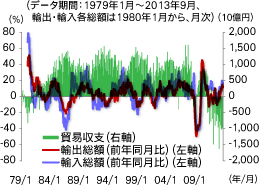

グラフ1:貿易収支と輸出入総額(前年同月比)の推移

財務省が発表した9月の貿易統計によれば、9月の貿易収支は9,343億円の貿易赤字で15ヶ月連続の赤字となり過去最長となりました。これまで貿易赤字の最長記録は、第二次オイルショック時の1979年7月から80年8月の連続14ヶ月。今回はこれを上回っています(グラフ1)。

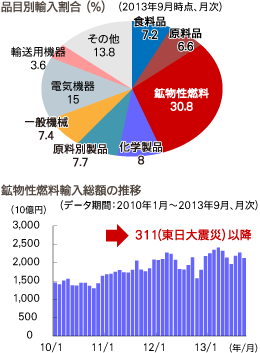

グラフ2:品目別輸入割合と鉱物性燃料輸入総額の推移

輸出、輸入を個別に見てみますと、輸出金額は、5兆9,719億円(前年同月比11.5%増)、輸入金額6兆9,062億円(16.5%増)となりました。貿易赤字の要因は、輸出金額、輸入金額ともに増加しているものの、輸入金額が輸出金額を上回り、輸入金額の増加率も大きい傾向にあるためと考えられます。 品目別輸入割合(2013年9月時点)を見てみますと、鉱物性燃料が最も大きく30.8%を占めます。2011年3月の東日本大震災以降、原子力発電所の稼働停止により、火力発電用の燃料輸入額が増加したことが主因と考えられます。2011年3月と比較すると、鉱物性燃料の輸入総額は21%の増加となっています(グラフ2)。

また、昨年9月以降、"アベノミクス"による経済対策を背景に、為替市場では、円安が進展し、今年6月以降は横ばいの展開となっています。為替市場の動向に関連して、為替レートと貿易収支の関係には、「Jカーブ効果」と呼ばれる現象があると考えられています。

Jカーブ効果とは

為替レートの変動に対し、外貨建ての輸出金額と輸出量の調整速度によって起こる現象。自国通貨が切り下がる(円安)と当初は貿易収支が悪化するものの、一定期間を経過すると貿易黒字に向かって上昇する現象。

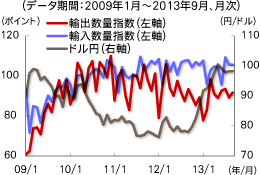

グラフ3:輸出入数量指数とドル円の推移

最近の輸出入数量指数を見てみると、輸出数量指数は横ばい、輸入数量指数は増加となっています。

これはJカーブ効果とは異なる現象ですが、Jカーブ効果は、基本的な経済環境が変わっていないことを前提にしています。最近の日本の製造業は現地生産化などで体質が変化しており、円安による輸出メリットを加味しても、輸出が増えない状況にあるとも考えられます。つまり最近の日本経済は、かつての輸出主導型の構造から変貌しているとも考えられ、為替レートによる変動にはあまり影響を受けないと思われます(グラフ3)。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。