金融市場NOW

節目を抜けた日経平均株価

2013年11月18日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

節目を抜けた日経平均株価

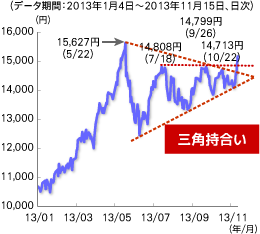

11月14日、日経平均株価が終値ベースで、市場参加者が意識していた1万4,800円と"三角持合い"を抜けました。7月18日の終値(14,808円)、9月26日の終値(14,799円)、10月22日の終値(14,713円)と14,800円のラインで3回跳ね返されていました。チャート上も"三角持合い"を上放れたことから、強気の見方が増えてきたと思われます(グラフ1)。

直近の日経平均株価の上昇の要因は以下の3点が考えられます。

- FRB(米連邦準備制度理事会)が事前に公表したイエレン次期FRB議長の銀行委員会公聴会での声明案が、景気に配慮した内容となっており、金融緩和縮小の早期開始懸念が大きく後退したこと。

- 7~9月期の機械受注(船舶・電力除く民需)の金額が約2.4兆円と、リーマン・ショックが起きた2008年7~9月以来の高水準となったこと。機械受注は設備投資の先行指標とされており、賃金上昇を含めた経済の好循環が生まれる可能性が高まったこと。

- 7~9月期の実質GDP(国内総生産)(速報)成長率が前期比年率1.9%と市場の予想を上回り、「アベノミクス」の効果が浸透し始めている可能性がでてきたこと。

グラフ1:日経平均株価の推移

今後の日経平均株価

米国の金融緩和縮小観測の後退を受け、リスクオンの動き(積極的にリスクを取りにいく動き)が強まってきました。ドル円相場は再び円安に進み、100円台の円安ドル高となりました。今後、円安による企業業績の増額修正期待が高まる可能性があります。

日経平均株価はこうした好環境を背景に、5月22日の年初来高値(終値ベース)、15,627円の更新を意識した動きになるものと思われます。

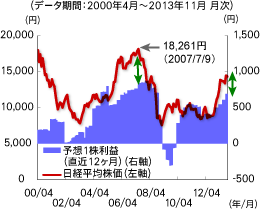

グラフ2:日経平均株価と一株当たり予想利益の推移

日経平均株価をベースとした予想1株利益(直近12か月)を見てみると、予想1株利益(直近12か月)は2008年2月のリーマン・ショック前の最高水準(871.58円)に近づきつつあります(2013年10月、690.40円)。当時の日経平均株価の高値は2007年7月9日の18,261円。米国の量的金融緩和継続、日銀の金融緩和継続、企業業績回復といった現在の好環境が続くのであれば、日経平均株価の18,000円台到達も視野に入ってくると考えられます(グラフ2)。

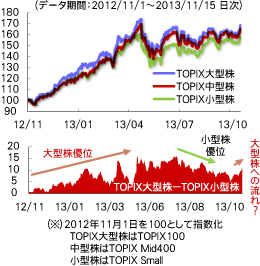

グラフ3:規模別指数(TOPIXベース)推移

また、物色対象の変化も見られます。 昨年11月以降のいわゆる"アベノミクス相場"では、時価総額が大きく流動性に富む大型株が上昇のけん引役でした。7月以降は売買高の低迷に伴い、値動きの軽い小型株に資金が向かっていました。しかし、先週から物色対象にも変化が見られ、再び大型株主体の相場展開となっています。今後は、大型株に対する外国人投資家の投資の活発化も想定され、上昇要因の1つになると考えられます(グラフ3)。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。