金融市場NOW

米ドル円相場、“三角持合い”からの展開について

2013年11月13日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

三角持合い

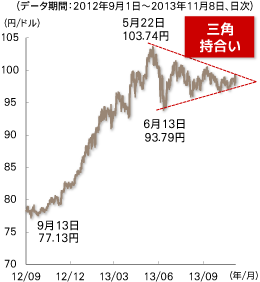

グラフ1:米ドル円の推移

直近の米ドル円相場は、大きな三角持合いを形成しています。大きく、時間をかけた"持合い"は潜在的なエネルギーが溜まっていると考えられます。(グラフ1)

円安か円高か?この三角持合いをどちらの方向に抜けるかによって、今後の方向性が決まってくると思われます。5月以降の三角持合いの局面で、よく為替ディラーがつぶやいていた言葉(略語)があります。

- 「OKY」…O(お前)、K(来て)、Y(やってみろ)

- 「IKY」…I(いいから)、K(来て)、Y(やってみろ)

- 「DMY」…D(だ)、M(まって)、Y(やってみろ)

ドル円相場は、ドル高にもいかず、かといってドル安にもならず、次第に値幅が小さくなる、といった展開でした。短期トレードが主体の為替ディラーたちにとってはなかなか利益をあげにくい相場だったのでしょう。

この三角持合いの相場。その要因は何だったのでしょうか?

材料の間隙(かんげき)を縫う

昨年9月から今年の5月までは、"アベノミクス"という日本サイドの大きな政策転換があり、相場の明確な材料となりました。しかし、5月以降は政策に振りまわされた感があります。5月の議会証言でバーナンキFRB(連邦準備制度理事会)議長が早い段階での量的緩和の縮小開始に言及しました。市場は、フォワード・ガイダンス(時間軸政策のことで、現状の金融政策をいつまで続けるかについて、金融当局が事前に表明すること)として受け止め、FRBが9月のFOMC(連邦公開市場委員会)で量的緩和の縮小開始を決定するとみていました。ところが、9月のFOMCでは、量的緩和の縮小は延期されました。

一方、10月には、連邦債務上限問題で米国議会が紛糾しました。10月17日までに債務上限を来年2月7日まで引き上げ、一部閉鎖された政府機関は来年1月15日までの支出を暫定予算で手当てする法案を可決しました。

ドル円相場については、今後の米国の金融、経済、財政等の動向が大きな材料になると考えられます。

今後の米国、重要スケジュール

不安の中の回復

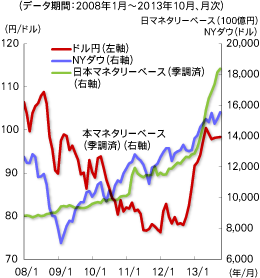

グラフ2:米ドル円とNYダウ、日本マネタリーベースの推移

"量的緩和縮小"や"連邦債務上限問題"が不安視される市場ではありますが、米国経済が想定通りに回復していれば、問題視されないと考えられます。景気回復に伴う金利上昇、株高であれば、"ドル高"要因と考えられます。また、日本は4月の消費増税の前に更なる金融緩和の可能性(日本のマネタリーベースは引き続き拡大)があります。米国経済については、財政の問題等のマイナス材料だけではなく、シェールガス革命やビッグデータを利用した新IT革命、電気自動車への移行に伴う生産革命などイノベーション(技術革新)の新たな芽が生まれてきています。このような材料がドル高要因になることもあると考えられます。(グラフ2)

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。