金融市場NOW

直近の米国経済動向について

2013年10月29日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ポイント

- 9月のISM製造業景況指数は上昇しました。これは4ヵ月連続の上昇です。一方、9月のISM非製造業景況指数は、前月から下落しました。夏季休暇の影響と財政年度終了を控えた公的需要の減少などの原因によるものと思われます。

- 8月の消費者物価指数(前年比)は前月から下落、消費者物価コア指数(前年比)は前月から上昇しました。8月の消費者物価指数(前年比)の下落は、エネルギー価格の下落等によるものです。消費者物価コア指数(前年比)の上昇は、家賃や医療費等の上昇によるものです。

- 9月の失業率は、7.2%と前月の7.3%からわずかながら改善、非農業部門雇用者数は14.8万人増と市場の事前予想18万人増を下回りました。市場では、「FRB(米連邦準備制度理事会)による量的緩和縮小は遠のいた」という声が増えています。

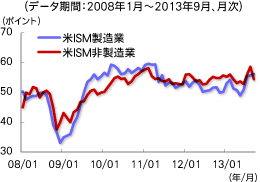

グラフ1:米ISM製造業、非製造業景況指数の推移

9月のISM製造業景況指数は56.2と前月の55.7から+0.5ポイント上昇しました。これは4ヵ月連続の上昇です。一方、9月のISM非製造業景況指数は54.4と、前月の58.6から-4.2ポイント下落しました。(グラフ1) 9月のISM非製造業景況指数の内訳を見てみると、生産・販売が-7.1ポイントと大きく、入荷遅延は-4.5ポイント、雇用は-4.3ポイントの下落となりました。夏季休暇の影響と財政年度終了を控えた公的需要の減少などの原因によるものと思われます。(下表参照)

表:9月ISM非製造業景況指数の内訳

| (ポイント) | 9月 | 8月 | 前月比 |

|---|---|---|---|

| 指数 | 54.4 | 58.6 | -4.2 |

| 生産・販売 | 55.1 | 62.2 | -7.1 |

| 新規受注 | 59.6 | 60.5 | -0.9 |

| 雇用 | 52.7 | 57.0 | -4.3 |

| 入荷遅延 | 50.0 | 54.5 | -4.5 |

| 在庫 | 54.5 | 56.0 | -1.5 |

| 価格 | 57.2 | 53.4 | 3.8 |

| 受注残 | 50.5 | 50.5 | 0.0 |

| 新規輸出受注 | 57.5 | 50.5 | 7.0 |

| 輸入 | 51.5 | 55.0 | -3.5 |

| 在庫水準 | 62.0 | 63.5 | -1.5 |

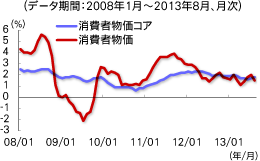

グラフ2:米消費者物価、消費者物価コア指数の推移

8月の消費者物価指数(前年比)は前月から-0.5%の下落、消費者物価(食品・エネルギーを除く)コア指数(前年比)は前月から+0.1%の上昇となりました。8月の消費者物価指数(前年比)の下落は、エネルギー価格の下落等によるものです。一方、消費者物価コア指数の上昇は、家賃と医療費等の上昇によるものです。(グラフ2)

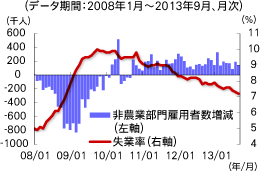

グラフ3:米雇用統計の推移

9月の雇用統計は、米国政府機関の一部閉鎖の影響から発表が遅延しました。9月の失業率は、7.2%と前月の7.3%からわずかながら改善しました。非農業部門雇用者数は14.8万人増となり、市場予想の18万人増を下回りました。(グラフ3)11月8日に発表される10月の雇用統計では政府機関の一部閉鎖の影響が出てくるものと考えられます。今回の9月の雇用統計の発表を受けて、市場では、「FRBによる量的緩和縮小は遠のいた」という声が増えています。量的緩和縮小への政策転換には、より明確な経済指標の改善が必要となると思われます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。