金融市場NOW

今後の米ドル円相場の動向について

2013年09月30日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

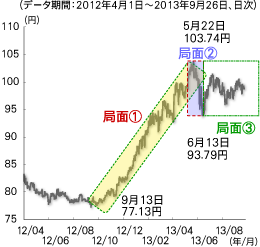

昨年後半からの米ドル円相場は3つの局面に分けられます。 (グラフ1)

グラフ1:米ドル円の推移

- 局面1

-

昨年9月13日(米ドル安値77.13円)~今年5月22日(高値103.74円) ・・一本調子の米ドル高の展開

昨年11月16日に衆議院が解散し、12月16日に衆議院選挙が行われ、自民党の大勝で終わりました。「アベノミクス」への期待から日本株式市場は大きく上昇し、どの時点で米ドルを買ってもその後も上昇するという、買うなら「今でしょ」相場が続きました。 - 局面2

-

5月22日(米ドル高値103.74円)~6月13日(安値93.79円)

米ドルは、5月22日に高値(103.74円)をつけてから急落。日経平均株価も5月23日には、前日比-1,143.28円と急落しました。米ドル円、日経平均株価が共に突然急落したため、とても驚いたという「じぇじぇじぇ相場」となりました。 - 局面3

-

6月13日(米ドル安値93.79円)~

米ドル円はレンジ相場に入ったと見ています。FRB(米連邦準備制度理事会)が、量的緩和を早期に縮小するという懸念から、新興国の株価や通貨が下落しました。中国では、「シャドウ・バンキング問題」による中国リスクが噴出しました。一方国内では、第3の矢として成長戦略が発表されましたが、目新しいものはないとの判断が大勢であったようです。7月21日の参議院選挙は自民党の大勝で終わり、国会の「ねじれ問題」は解消されました。

さて、これからの米ドル円相場を考えてみましょう。5月22日の米ドル高値(103.74円)と6月13日の米ドル安値(93.79円)のレンジをどちらの方向に抜けるのかがポイントになると思われます。

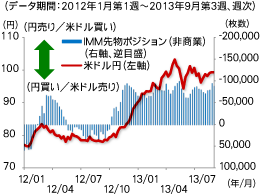

IMM通貨先物ポジション(非商業)では、円売り/米ドル買いポジションの解消はさほど進まず、再び増加しつつあります。しっかりと下値で形成された米ドル買いポジションは残っている形となっています。(グラフ2)

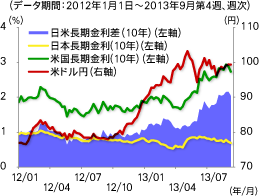

日本では、来年4月の消費増税はほぼ決定的との認識が広まっており、市場はこれを財政規律に配慮したというメッセージとして受け取ったと思われ、日本の長期金利は低水準に維持されています。一方、9月17、18日の FOMC(米連邦公開市場委員会)では、量的緩和縮小が見送られました。米国金利は一時的に低下したものの、米国の実体経済の好転から徐々に上昇していくものと思われます。そうなれば、日米金利差拡大から一段の米ドル高の展開もありうると予想されます。(グラフ3)

今後は、これまでのレンジ相場から、レンジをブレークし、「倍返し」とばかりに米ドルが上昇していく展開も考えられ ます。

グラフ2:米ドル円とIMM通貨先物ポジション(非商業)の推移

グラフ3:米ドル円、日米長期金利、日米長期金利差の推移

まさに、今年の米ドル円相場は、「今でしょ」→「じぇじぇじぇ」→「倍返し」と年末の流行語大賞を争うであろう話題のフレーズで表現できるような相場となるかもしれません。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。