金融市場NOW

9月のFOMCと今後の米国金融政策について

2013年09月25日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ポイント

- 9月17、18日のFOMC(米連邦公開市場委員会)では、大方の市場予想に反し、FRB(米連邦準備制度理事会)はQE3(量的緩和第3弾)縮小を見送りました。

- "現状維持"とした主な理由は、「米国経済の復調になお不確実性が残る」という理由です。FRBは、直近の金利上昇には注視しています。住宅ローン金利や自動車ローン金利の上昇が実体経済に影響し、消費、雇用、設備や住宅投資の妨げになることも考えられます。

- 今後、米国経済が巡航速度で回復し、それに従い市場金利が緩やかに上昇する過程で、FRBは金利上昇の実体経済に対する影響を確認しながら、「出口戦略」を進める方針であると考えられます。

9月17、18日のFOMCでは、大方の市場予想に反し、FRBはQE3縮小を見送りました。 声明文によれば、「米国経済の復調に、なお不確実性が残る」ことを"現状維持"の主な理由にあげています。そして、「依然として残る米国経済のリスク」として、1.失業率が依然として高いこと、2.住宅ローン金利が上昇したことと財政政策が経済と労働市場の改善ペースを鈍らせるリスクがあること、3.現在のインフレ率は目標である2%を恒常的に下回っており、それが経済にとってリスクになりえること等をあげています。

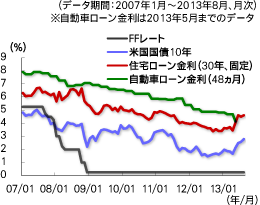

グラフ1:米国金利の推移

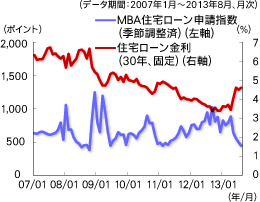

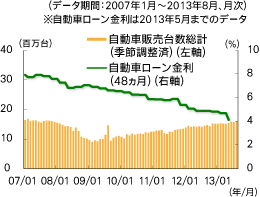

FRBは、直近の金利上昇には注視しています。(グラフ1)住宅部門と自動車産業は、これまでの金融緩和により恩恵を受けてきたチャネルです。直近の住宅ローン金利や自動車ローン金利の上昇により、住宅や自動車の販売が減少するリスクがあります。そして、金利上昇が消費、雇用、設備や住宅投資の妨げになることも考えられます。(グラフ2、3)

グラフ2:米住宅ローン申請指数と住宅ローン金利の推移

グラフ3:米自動車販売台数と自動車ローン金利の推移

さらに、10月半ばには米国連邦予算の政府債務が上限の16兆7千億ドルを超える、いわゆる「財政の崖」問題に再び直面するという見通しやローレンス・サマーズ氏がFRB議長候補を辞退したことなどから、「FRBが来年1月に行われる議長交代まで量的緩和縮小を実施しづらくなった」との見方が浮上してきています。

今回のFOMCにおける決定は、量的緩和政策からの「出口戦略」の難しさとともに"市場との対話"の難しさを感じさせました。今後につきましては、「実体経済のデータを注視しながら判断していく」というFRBの方針のとおり、米国経済が巡航速度で回復し、それに従い市場金利が緩やかに上昇する過程で、FRBは金利上昇の実体経済に対する影響を確認しながら、「出口戦略」を進める方針であると考えられます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。