金融市場NOW

“流動性のわな”と“量的緩和政策”について

2013年08月22日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ポイント

- アベノミクス以前の日本経済は、"流動性のわな"に陥っている、と言われていました。短期金利の水準は、"ゼロ金利"の水準にあり、これ以上の金利操作による効果が見込めない状況でした。

- アベノミクスは、第1の矢(量的緩和)、第2の矢(財政政策)により、株式市場の上昇やドル高といった市場の"期待形成"を実現しました。

- アベノミクスによる景気回復を持続的なものとするためには、1)第3の矢である"成長戦略"により構造転換を試み新たな経済成長の種を増やすこと、2)"量的緩和"によるマネタリーベースをさらに拡大させること、などがあると考えられます。

アベノミクス以前の日本経済は、"流動性のわな"に陥っている、と言われていました。日本銀行は、政策金利の操作を行うことで、貨幣供給量をコントロールし、「物価の安定」を図ってきました。

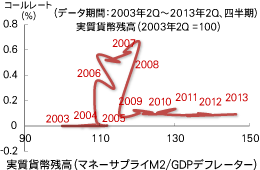

しかし、1996年以降、短期金利(コールレート)はほぼ"ゼロ金利"水準にあり、これ以上の政策金利の操作による効果が見込めない"流動性のわな"の状況でした。グラフ1:実質貨幣残高と短期金利の関係

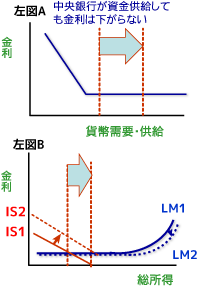

「流動性のわな」とは

金利が低水準で、中央銀行が資金供給を行っても、金利がこれ以上下がらない状態のこと。

左図Aは、"流動性のわな"を簡単に説明するためのイメージ図です。金融当局がいかに資金供給をしても、金利は下がりません。実際に実質貨幣残高と短期金利の関係を見たのが上図のグラフ1です。

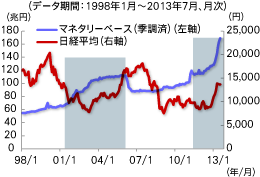

左図B は、アベノミクスの第1の矢、第2の矢を表しています。(イメージ図)。第1の矢の"量的緩和"政策でLM1→LM2、第2の矢の"財政政策"でIS1→IS2を行い、総所得(総需要)を喚起しました。グラフ2:日本のマネタリーベースと株式指数の推移

日本銀行の"量的緩和"政策は今回だけではありません。前回は、2001年3月から2006年3月まで行われましたが、2000年からのITバブル崩壊の影響で思うように景気は回復しませんでした。(グラフ2)

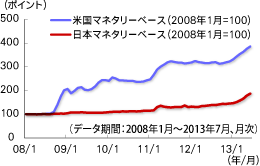

グラフ3:日米のマネタリーベースの推移

アベノミクスによる景気回復を持続的なものとするためには、1)第3の矢である"成長戦略"により新たな経済成長の種を増やすこと、2) "量的緩和"によりマネタリーベースをさらに拡大させること、などがあると考えられます。米国は量的緩和政策(QE1~QE3)により開始当初(2008年)の3.9倍の貨幣供給を行っています。(グラフ3)

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。