クオンツトピックス

No.22

仮想レバレッジNASDAQを用いたFIREシミュレーション part2

2023年02月13日号

投資工学開発部

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発部

片山 幸成

ニッセイアセット入社後、デリバティブ取引やファンドのリスク管理業務に従事。18年1月より投資工学開発室にて主に機械学習を含む定量的手法、オルタナティブデータを活用した新たな投資戦略の研究開発を担当。

SNSで話題のレバレッジNASDAQを用いてFIREできるか分析してみよう

- 資産を取り崩すFIREシミュレーション

- ドローダウンを用いた分析

0. 予備知識、keywords

対数グラフ、回帰分析、レバレッジ型ETF、正規分布の知識を仮定します。

- キーワード

- FIRE、セミリタイア、レバレッジ、NASDAQ-100、4%ルール、シミュレーション

1. Introduction

- FIREと4%ルール

- FIREを考えられている方なら4%ルールという言葉を聞いたことがあると思います。サイトにより若干説明が異なりますが、インフレを考慮した米国株の年間リターンの長期平均が4%であることから、生活費の25倍の資産を貯めて、その資産を4%で運用していけばFIREできるのではないかというものです。前回レポートでは、株価の下落局面で資産が目減りする中で、月々の生活費を賄うためさらに資産を売却すると、その後、株価が回復した時のリターンが享受できず資産が枯渇するいう事象が発生してしまいました。

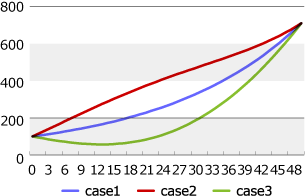

- 簡単なシミュレーションでこの点を確認しましょう。当初価格が100のインデックスが毎年4%上昇した場合、図1のcase1のように価格が推移します。50年後の価格は約710です。これにsinカーブを足し合わせた線がcase2、引いた線がcase3です。どのcaseでも最終価格は同じになりますが、case2は最初に大きく上昇、逆にcase3は最初下落するものの後半に急上昇しています。

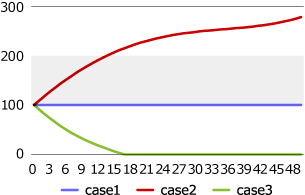

図2は、毎年末に4ずつ生活費として消費した場合の資産の推移です。case1は毎年4%インデックスが上昇し、4ずつ消費するので資産は変わりません。これが世間一般でイメージされるFIREして運用の収益で生活するイメージです。case2では資産が徐々に増えていきます。これは前半に大きくインデックスが上昇したおかげで、資産が増えてその分も運用に回すことができるからです。問題はcase3です。このシミュレーションでは17年目に資産が枯渇してしまいました。前半に大きく下落したため、生活費を控除すると運用に回せるお金が少なくなり、後半の急上昇相場に乗ることができませんでした。 - つまり、中長期的にリターンが4%であったとしても、マーケット次第でFIREが成功するわけではないということです。もちろん、実際のマーケットはこのような単純な値動きをするわけではありませんが、特にFIREした最初の数年間のマーケット環境によって、成否が分かれる可能性があることは認識しておいたほうがよいでしょう。

図1:インデックスの価格推移

図2:生活費控除後の資産推移

ドローダウンの説明

2. ドローダウン

- 前回レポートの復習

- NASDAQ-100はITバブルの時期に急上昇した後、急落という動きになりました。Lean FIREを成功させたいのであれば、例えば120歳まで生きる場合に必要な生活費を確保するまで上昇したら全売却して、その後は運用を止めれば目標達成です。しかし、現実には欲が出てしまい、もっと利益を増やしてFat FIREを目指そうと考えてしまうかもしれませんので、売却タイミングを判断するのは難しいでしょう。

- 今回は(前回同様に)日々生活費を取り崩しながら運用を行い、さらにマーケットが大きく下落した場合には労働して生活費を稼ぐことで成功確率がどの程度変化するかという観点で分析を行います。つまり、大きく下落した際に資産を取り崩して生活費として消費してしまうと、将来訪れる相場回復局面で利益を得られないため、大きく下落した際には一時的にFIREを諦めて働くという作戦です。また、実際のデータを用いて分析をすると、どの程度の確率で成功するのかどうかかが分からないため、毎月のリターンを正規分布に従ってランダムに発生させて上記の戦略がうまくいくかどうかを見ることにします。

- “マーケットが大きく下落する”という概念を以下のドローダウンを用いて定義します。

- ドローダウンの定義

- ドローダウンにはいくつかの種類があり、細かい部分で定義が異なりますが、本レポートにおいては次のように定義します。

- 時点tにおける対象指数のNか月ドローダウン率

=1-時点tの対象指数値÷時点tにおける過去Nか月間の対象指数値の最大値 - 図3の赤色部分がドローダウンと呼ばれるもので、本レポートでは最高値で割って率に変換し、ドローダウン率と定義しています。

図3:ドローダウンのイメージ(t=2009/08, N=36の場合)

MSCI_ACWI

シミュレーション条件と結果

3. シミュレーション条件

- シミュレーション条件

- 試行回数は10万回、頻度は月次、期間は480か月、当初生活費は5万円で以後0.041243%ずつ増加する。毎月のリターンは正規分布に従いランダムに発生させる。120か月経過後、想定した指数の120か月ドローダウン率が閾値を超え、現在の資産が当初資産未満となった場合に、生活費分だけ労働する(資産を取り崩さない)ケースと労働せずに資産を取り崩すケースとで比較する。資産が尽きた場合には生活費分だけ労働して稼ぐ。40年後に資産が残っており労働月数が120未満の場合を成功とみなす。

- MSCI_ACWIを想定したケース

- 年率換算ベースのリターンの標準偏差は20%で、平均は5、6、7、8%の4通り

当初資産は750万、1000万、1250万、1500万の4通り、120か月ドローダウン率の閾値は25% - 仮想レバ3倍NASDAQ-100を想定したケース

- 年率換算ベースのリターンの標準偏差は60%で、平均は20、30、40、50%の4通り

当初資産は400万、500万、600万、700万の4通り、120か月ドローダウン率の閾値は50%

- 分析の前提条件の設定について

- リターンの標準偏差や平均は過去の実績等を元に仮定。リターンについては分析結果に与える影響が大きく不確定度合いも高いため、4パターン用意した。当初資産については前回レポートと同様。

ドローダウン判定における期間と閾値については、ドローダウンが判定が起こらずに労働するケースが発生しないと分析の意味がないため、標準偏差等から見て一定程度発生するように設定。

4. シミュレーション結果

- MSCI_ACWIを想定したケース

-

表1:平均資産残高の比較(残高の単位は万円)

労働 無のケース 労働 有のケース 期待リターン初期資産 5% 6% 7% 8% 5% 6% 7% 8% 750 476 949 1,823 3,389 575 1,086 2,009 3,631 1000 1,328 2,466 4,431 7,744 1,607 2,819 4,867 8,261 1250 2,514 4,458 7,688 12,934 2,990 5,022 8,334 13,651 1500 3,920 6,734 11,285 18,511 4,562 7,458 12,075 19,350 表2:成功確率の比較

労働 無のケース 労働 有のケース 期待リターン初期資産 5% 6% 7% 8% 5% 6% 7% 8% 750 9% 14% 20% 27% 14% 21% 28% 37% 1000 20% 28% 37% 47% 28% 37% 47% 57% 1250 31% 40% 50% 61% 39% 49% 60% 70% 1500 39% 49% 60% 69% 46% 57% 68% 77%

シミュレーション結果と考察

- 仮想レバ3倍NASDAQ-100を想定したケース

-

表3:平均資産残高の比較(残高の単位は億円)

労働 無のケース 労働 有のケース 期待リターン初期資産 20% 30% 40% 50% 20% 30% 40% 50% 400 60 3,827 214,011 11,000,900 61 3,831 214,063 11,001,294 500 92 5,498 296,947 14,910,571 92 5,504 297,027 14,911,040 600 124 7,203 380,406 18,832,457 125 7,209 380,505 18,832,849 700 157 8,921 464,154 22,761,479 158 8,930 464,250 22,761,961 表4:成功確率の比較

労働 無のケース 労働 有のケース 期待リターン初期資産 20% 30% 40% 50% 20% 30% 40% 50% 400 10% 28% 52% 73% 14% 35% 58% 76% 500 13% 35% 60% 79% 18% 42% 66% 82% 600 16% 40% 66% 84% 22% 48% 72% 86% 700 19% 45% 70% 87% 24% 52% 76% 89%

5. 考察と感想

MSCI_ACWIを想定したケースでは、ドローダウン時に労働することによって成功確率が10%程度上昇しています。ドローダウン時の労働した月数については平均40か月です。仮想レバ3倍NASDAQ-100を想定したケースでは、成功確率の上昇は5%程度で、労働した月数は平均17か月です。

平均資産残高を見ると仮想レバ3倍NASDAQ-100が圧倒的に大きい金額ですが、これほど平均資産残高が大きいにもかかわらず、成功確率が100%に近くない点には注意が必要です。これは480か月という長期間にわたって運用しているため指数関数的に資産が増えたり、期待リターンの水準が高いため大成功したケースに引きずられて平均が高くなっているからです。

仮想レバ3倍NASDAQ-100でも成功確率があまり上昇しなかった要因は、指数の動きが激しすぎて早々に資産を失うケースが多く、そうなるとその後は生活費を賄うだけで追加投資ができずに厳しくなるということです。

参考文献

- [TQQQ]

- [MSCI] MSCI ACWI Index

- [NDX] Nasdaq-100 Index

- [FSA] 金融庁資料

- [DWZ]ビル・パーキンス(著),児島 修(翻訳),DIE WITH ZERO 人生が豊かになりすぎる究極のルール, ダイヤモンド社(2020)

クオンツトピックス

関連記事

- 2025年04月04日号

- 【アナリストの眼】一度は読んでみたい「監査報告書」

- 2025年03月24日号

- 【アナリストの眼】米国におけるESGの動向と受託者責任

- 2025年03月24日号

- 大規模言語モデル(BERT)を用いたアナリストレポート解析

- 2025年03月21日号

- 機械学習を用いたシクリカル株投資(後編)

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。