アナリストの眼

銀行セクターにおけるPBR改善取組について

~胸を張れる成長投資のためにも一旦しゃがむ勇気を~

掲載日:2024年02月22日

- アナリスト

-

投資調査室 峯嶋 利隆

銀行はPBR向上策の開示に積極的

昨年3月、東京証券取引所(東証)が「資本コストや株価を意識した経営の実現に向けた対応」を要請して以降、上場企業の株主価値向上に対する意識は各段に高まったと感じます。東証によると、昨年12月末時点における同対応についての開示率(開示済みまたは検討中の割合)は、プライム上場企業全体の49%、その中でもPBR1倍未満かつ時価総額1,000億円以上の企業の78%に上るとのこと。東証の狙い通り、企業価値の観点で何らかの課題を抱える企業ほど真摯な取組姿勢を示している様子がうかがえます。

私が担当している銀行セクターはPBR1倍割れの代表格、かつ横並び意識が強い規制業種ということもあってか、同開示率は94%と全業種中トップでした(開示済みが60社、開示検討中が10社)。たしかに、説明会等において経営トップの方々がPBR向上のための取組方針について熱く語る姿を目にする機会が明らかに増えました。

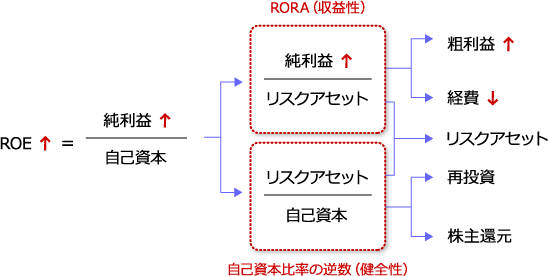

では、銀行は具体的にどのようなPBR向上策を示しているのでしょうか。最も多いパターンは、PBRをROE、成長率、資本コストの3要素に分解した上で、ROEや成長率についてはそれらを引き上げる取組について、資本コストについてはそれを引き下げる取組について説明するというものです。その3要素の中でも特に重要なROEについては、しばしば下図のようなロジックツリーに基づいたより詳細な説明がなされます。このように整理されると、ROE向上を阻害している課題がどこにあるのかがわかりやすくなり、建設的な対話が一段と進めやすくなりますので、我々投資家にとって歓迎すべき傾向と考えています。

図表1:ROEのロジックツリー

PBR=ROE÷(r-g)という分解式には違和感も

ただ、気になる点もあります。それは、多くの銀行が

PBR=ROE÷(r-g)…(1)

という理論的にやや違和感のある数式を用いてPBRを3要素に分解して説明していることです。理論株価を算出する際に一般的に用いられる配当割引モデルに基づくとPBRは本来

PBR=(ROE-g)÷(r-g)…(2)

のように表されるはずです((2)式の導出方法についてはAppendixをご参照ください)。両式を並べてみましょう。

多くの銀行が使っているPBRの分解式:PBR=ROE÷(r-g)…(1)

配当割引モデルに基づくPBRの分解式:PBR=(ROE-g)÷(r-g)…(2)

- r:株主資本コスト(割引率)

g:サステナブル成長率(=ROEx(1-配当性向))

ただし、r>gとする

両式は、分子のROEからgを引くか、引かないかという点で異なっています。では、一見わずかに見えるこの差が企業価値向上のために銀行がとるべき行動にどのような判断の違いをもたらすか考えてみましょう。

なお、この先の議論をわかりやすくするため(2)は、次の通り変形しておきます。 PBR=(ROE-g)÷(r-g)…(2)分子のROE-gは、ROE-r+r-gと変形できることからPBR=1+(ROE-r)÷(r-g)…(2)‘

準備が整いましたので、ROE、r、gの3つのパラメータを動かした場合のPBRの変化に注目しながら、改めて(1)・(2)’両式を比べてみましょう(念のためですが、r>gが議論の大前提となります)。

PBR=ROE÷(r-g)…(1)

PBR=1+(ROE-r)÷(r-g)…(2)‘

まず、ROEの引き上げおよびrの引き下げは、数式(1)・(2)’のいずれにおいてもPBR上昇につながります。

では、gについてはどうでしょうか。数式(1)においては、どんな場合においてもgの引き上げはPBR上昇につながりますが、数式(2)‘の場合は、第2項の分子 ROE-r(これを「エクイティスプレッド」と呼びます)が正か負かによって「場合分け」が必要となります。

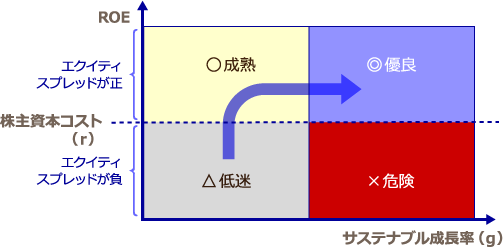

エクイティスプレッドが正か、負か、それで企業価値向上のための正解は変わってくる

まず、エクイティスプレッドが正の場合(ROE>rの場合)、gを引き上げることがPBR上昇につながります。

一方で、エクイティスプレッドが負の場合(ROE<rの場合)、gを引き上げると、第2項の負の値が大きくなり、PBRはむしろ低下してしまいます。

つまり、PBR向上という目的のためには、どの企業もROEの引き上げやrの引き下げに取り組むべきですが、g(≒再投資割合をどうすべきか)については、現在のエクイティスプレッドが正か負かによってとるべき企業行動が変わってくることになります。多くの銀行がそうであるように、エクイティスプレッドが負(ROE<r)の場合、まず「選択と集中」による事業ポートフォリオの見直しや株主還元による余剰資本の調整等を通じ、rを上回る水準までROEを引き上げることが先決となります。そのようにして、正のエクイティスプレッドを実現した上でgを引き上げる(再投資を増やす)ことでPBRのさらなる向上が望めるようになるわけです。PBR1倍割れの企業が、胸を張って成長投資を増やすには、その前に「一旦しゃがむ」勇気を持つことが必要ということです。

図表2:企業価値向上への正しいパスの考え方

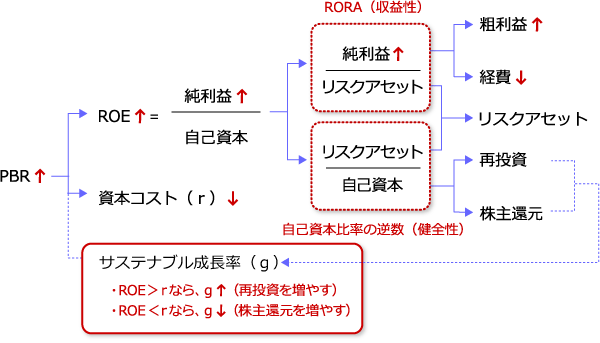

以上の考え方をロジックツリーで表すと次の通りとなります。

図表3:PBRのロジックツリー

PBR向上策を起点とした建設的な対話に向けて

では、なぜ多くの銀行は理論上違和感のある数式(1)に基づいた説明をしてしまうのでしょうか。 これは私の印象ですが、数式(2)に基づいて説明してしまうと、PBR1倍割れが解消するまでは、資本水準を調整するための株主還元を求める投資家の声が強くなり、経営者が健全性の観点で必要と考える資本水準を確保しにくくなったり、将来成長のために望ましいと考える投資機会を見逃すことになったりということを懸念しているからではないかと思っています。

もし、経営者の方々にそのような印象を与えてしまっているとしたら、我々投資家側にも大いに反省すべき点があると思います。今回、数式を使って述べた考え方はあくまで机上論であり、実ビジネスに杓子定規に当てはめるべきものではありません。特に、投資家は、実績のROEと「限界的」なROEが別物であることを理解する必要があります。例えば、グループ全体のエクイティスプレッドが負の場合であっても、個別セグメントや個別プロダクトを見ればエクイティスプレッドが正というものもあるでしょう。そうしたセグメントやプロダクトへの再投資を増やすことは企業価値向上の観点で正しい行動のはずです。グループ全体のエクイティスプレッドが負だからという理由で資本規律を求める投資家の声が強くなり過ぎて、企業価値向上のための正しい行動が阻害されてしまうことがあってはいけません。

こうしたハレーションを避けるためにも、企業側には開示レベルの向上(たとえば投資案件の収益性や資本コストの開示等)が、投資家側には企業行動に対する理解の向上が求められると思います。その上で、まずは数式(2)に基づいて、PBRが1倍割れの時と、1倍超えとなった時とで、PBR改善取組の力点がどのように変わるのか、より資本規律を意識した説明が増えることを期待しています。そうなれば、企業経営者と投資家にとって本来共通の目的であるはずの企業価値向上に向けて建設的な対話が一段と進むもの思います。

Appendix

ここでは、配当割引モデルを前提にした場合、なぜPBR=(ROE-g)÷(r-g)と表されるのかを確認したいと思います。式で用いられる記号は以下の通りとします。

- P:理論株価

- B:一株当たり純資産

- E:一株当たり純利益

- D:一株当たり配当

- r:株主資本コスト(割引率)

- g:サステナブル成長率(=ROEx(1-配当性向))

ただし r>gとする

まず、配当割引モデルにおける理論株価は次の通りに表されます。 P=D÷(r-g)…(3)

これは株主に帰属するキャッシュフローである配当金の将来に渡る流列(将来に渡ってgで成長する前提)を株主の要求利回りであるrで現在価値に割引いたものの合計です。無限等比級数の公式から簡単に導くことができます。

ここで ROE=E/B ですので

E=BxROE…(4)

と表せます。

D=Ex配当性向 ですので、このEに(4)を代入すると、

D=BxROEx配当性向…(5)

と表せます。

次に(5)を(3)に代入すると、

P=BxROEx配当性向÷(r-g)

となります。両辺をBで割ると

PBR=ROEx配当性向÷(r-g)…(6)

となります。

ここでサステナブル成長率g=ROEx(1-配当性向)※ですので、この右辺を展開し、移項すると、

ROEx配当性向=ROE-g…(7)

となります。この(7)を(6)に代入すると、

PBR=(ROE-g)÷(r-g)という数式が導出できるわけです。

- サステナブル成長率とは、企業の内部留保のみを事業に再投資すると仮定した場合に期待される持続的な成長率のことで、g=ROEx(1-配当性向)で表されます。1年間で稼いだ純利益のうち配当として株主に還元(社外流出)した残りを、翌年以降の再投資(内部留保)に充当するときの自己資本の成長率であり、ROEや配当性向が一定という前提においては、利益や配当も同率で成長することになります。

アナリストの眼

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「アナリストの眼」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。