アナリストの眼

シリコンサイクルが物語る半導体製造装置銘柄の株価上昇余地

掲載日:2023年09月22日

- アナリスト

-

投資調査室 山本 真以人

昨今、国内では半導体関連のニュースがさまざま報じられています。半導体受託生産最大手TSMCの熊本工場建設、生成AIによるNVIDIAのGPU需要の急拡大、最先端の半導体の国内量産を目指すラピダスの設立…など。このように、半導体関連の注目度が上昇していることに加えて、日本には競争力の高い半導体製造装置企業が複数上場していることから、半導体製造装置銘柄は投資家にとって魅力的な投資対象であると筆者は考えています。実際に、年初来から執筆現在(2023年8月末)まで、半導体製造装置銘柄は堅調な株価推移をしています。そこで本コラムでは、過去の株価推移から見た場合の半導体製造装置銘柄の株価上昇余地を探りたいと思います。

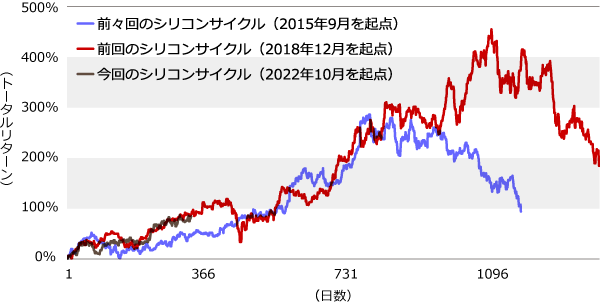

今回は、日本の半導体製造装置企業の中でも、時価総額が最も大きい東京エレクトロンの株価を例に検証してみたいと思います。半導体製造装置企業は、名前の通り半導体を製造するための装置を提供するため、当然ながら業績は半導体市場の需給動向と一定の相関が見られます。そこで今回は、半導体市場における3年~4年周期の景気循環、いわゆるシリコンサイクルと、東京エレクトロンのこれまでの株価の関係を整理してみます。下記のグラフは、前々回/前回/今回のシリコンサイクルごとに、東京エレクトロンの終値ベースの株価パフォーマンスを表したグラフになります。

シリコンサイクルごとの東京エレクトロンの株価パフォーマンス

3年~4年周期で訪れるシリコンサイクルの厳しい谷間の状況を株式市場が織り込むと、近年では東京エレクトロンの株価が最高値から40%以上下落するという特徴があるため、上記条件を満たす中で最も低い株価をサイクルの始まりと定めています。そしてその後、株価が過去の最高値を超えた後に、再び上記条件を満たす中で最も低い株価をサイクルの終わりと定めています。

シリコンサイクルの開始日を起点とした場合、前々回のシリコンサイクルでは788日目にトータルリターンは約286%となりピーク、前回のシリコンサイクルでは1,107日目にトータルリターンは約455%となりピークを付けていました。今回のシリコンサイクルでは、本コラム執筆時点(2023年8月末)においてまだ1年も経たずトータルリターンは約84%であるため、過去2回のシリコンサイクルを考えれば、中長期目線において依然として株価上昇の余地があると解釈出来ます。

本コラムは、あくまでもシリコンサイクルの観点から半導体製造装置企業の株価形成の一側面を見たにすぎませんが、読者の方のご参考になれば幸いです。

アナリストの眼

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「アナリストの眼」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。