アナリストの眼

「良い赤字」?

掲載日:2022年02月14日

- アナリスト

-

投資調査室 峯嶋 利隆

皆さまは「赤字企業」への株式投資と聞くとどのような印象をお持ちですか?漠然と「危なっかしい」投資と思われる方も多いと思いますが、近年は黒字化前に新規上場(IPO)する企業も珍しくなくなりましたので、「赤字企業というだけでは何ともいえないよ、だって成長企業かもしれないからね」と考える方も増えているのではないでしょうか。

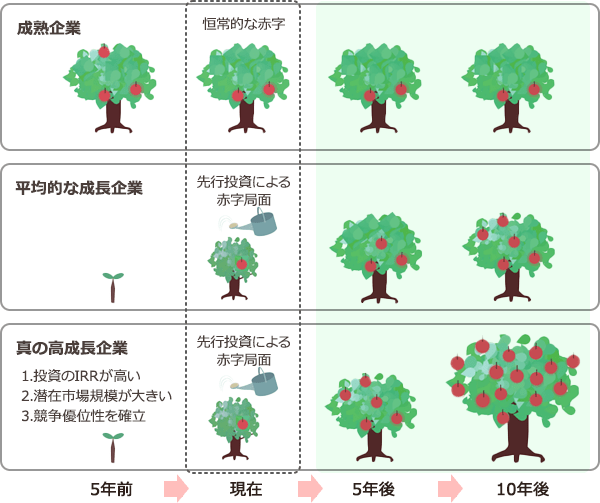

実際、一口に赤字といっても、企業の成長フェーズによって、それが持つ意味合いは全く異なってきます。仮に、成熟企業なのに赤字続きだとすれば、それは本業が儲かっていないということになります。そのまま事業を続けてしまえば自己資本は毀損し、やがては債務超過に陥ってしまうかもしれません。他方で、成長企業の赤字は将来を見据えた先行投資によってもたらされる場合が多いことを念頭に置く必要があります。どのような事業であっても、いきなり果実(=利益)だけを手にすることはできません。将来、果実を得るには、それに先立つ種まきや栽培(=投資)が必要です。成長企業の足元業績だけをスナップショットで見てしまうと、まだ得られる果実がほとんどない中、種まきや栽培のための支出ばかりが嵩みますので、収支が赤字になってしまうのも仕方ないことといえます。

ただ、同じ成長企業の赤字でも、「良い赤字」と「悪い赤字」をきちんと見極める必要はあります。ここでは、私が一部担当しているSaaS(Software as a Service)サブスクリプション型のサービス企業への投資を念頭に、「良い赤字」の必要条件を3つ挙げてみました。

「良い赤字」の条件

- 先行投資の対象となる事業の採算性が高いこと

- 潜在市場規模が大きいこと

- 競争優位性が確立されていること

一定以上の財務健全性を確保できることが前提となりますが、以上の3条件を満たすのであれば、企業は資金調達力が許す限り積極的な先行投資を行うべきと考えます。その結果、一時的に赤字が大きく膨らむとしても、それは企業価値(=将来キャッシュフローの正味現在価値)向上の観点からは、むしろ歓迎すべき「良い赤字」といえるでしょう。

「良い赤字」の条件を順に見ていきます。1つ目は、赤字の原因となっている先行投資の採算性が十分に高いということです。投資採算性の指標としては、通常、内部収益率(IRR)が用いられます。内部収益率が十分に高い投資であれば、先行投資による赤字の時期を乗り切った後は、投資資金が早期に回収され、その後も追加的な収益をもたらしてくれるはずです。

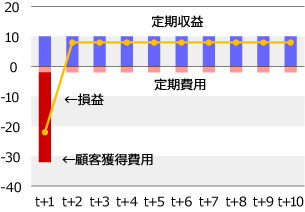

なお、SaaSサブスクリプション事業の場合ですと、顧客獲得費用が最も重要な先行投資となります。したがって、顧客が取引を開始してから終了するまでの期間に自社にもたらす利益の総額(LTV:Life Time Value)が、初年度に発生する顧客獲得費用(CAC:Customer Acquisition Cost)の何倍に相当するかという「ユニットエコノミクス」や、CACを利益で回収するのに何カ月かかるかという「ペイバック・ピリオド」などを、投資採算性を測る指標として活用するケースが多いようです。

条件の2つ目は、潜在市場規模(TAM:Total Addressable Market)が大きいということです。TAMが大きければ、それだけ事業の成長ポテンシャルも大きいと考えられます。最近は、TAMの試算値を開示する企業が増えてきましたが、楽観的な数字が示されるケースも多く、注意が必要です。新しく登場したサービスの成長ポテンシャルを評価するには、そのサービスの普及率がどこまで上昇しうるかを考えることになります。その際に気を付けたいのが、いわゆる「キャズム」(初期市場とメインストリーム市場の間にある普及率の「溝」)の存在です。新しいサービスの普及が、一部の流行に敏感なユーザー層向けの市場に限定されてしまうのか、その先に広がるマジョリティ層にまで浸透するのかで最終的な市場規模は大きく異なってきます。このキャズムを乗り越えられるか否かを見極めるには、将来、「Must-have」(それがないと不便)になりうるサービスなのか、それとも「Nice-to-have」(あったらいいな)にとどまるサービスなのか、という視点で想像を膨らませるのがいいかもしれません。

条件の3つ目は、しっかりした競争優位性が確立されているということです。上に挙げた条件の1つ目、2つ目を満たす事業は、誰の目にも魅力的に映るでしょう。そのような魅力的な市場は、当然多くの新規参入者を招く可能性があります。そうした新規参入者との競争にすぐに負けてしまうようでは、市場は拡大しても、企業としては成長できないということになりかねません。その意味でしっかりした競争優位性が確立されていることは重要です。ユーザーに支持されるサービスを提供できているか否かは、ARPU(ユーザー当たり平均収入)や解約率などの指標の推移を確認することである程度把握することができます。

足元の相場環境は、グローバルで金融引き締め観測が強まる中、とりわけ成長株投資にとって厳しい局面となっています。過剰流動性相場においては、成長セクターに属しているというだけでどの銘柄も一緒くたに買われることもありましたが、今後は長期持続成長できる「真の高成長銘柄」と、成長企業のメッキが途中ではがれてしまう銘柄との選別が進むのではないでしょうか。本稿で取り上げた「良い赤字」を見極めるための視点も、そうした選別の一助になりうると考えています。引き続き、企業価値評価の本質を忘れず、アナリストとしてのリサーチ活動に励みたいと思っています。

(イメージ図)どの企業も足元業績は赤字だけど…

補足

蛇足となりますが、先行投資による損益への影響は、製造業とサービス業とで大きく異なる可能性があることを付け加えたいと思います。

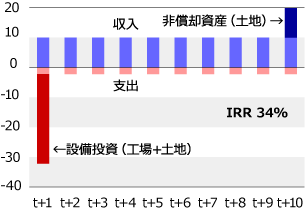

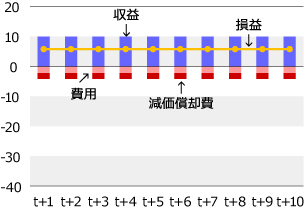

製造業にとっての先行投資は、典型的には工場や土地などの固定資産に対する投資です。これらは一旦バランスシート上に資産計上され、工場であれば耐用年数に渡ってその後徐々に償却されますし、土地であれば資産計上されたまま損益には影響しません。初年度の投資負担(現金支出額)と比較すると、損益計算書上の費用負担は随分軽減されることとなります。

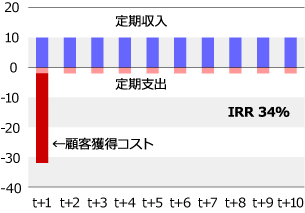

では、サービス業の場合はどうでしょうか。ここでもSaaSサブスクリプション型のサービスのケースを考えてみます。このケースで先行投資に該当するのは、典型的には顧客獲得費用(営業担当者の人件費や広告宣伝費等)です。これは発生した期の費用として処理されますので、顧客ベースがまだ十分に大きくない成長初期段階においては、その費用を売上ではカバーしきれず、赤字になってしまうことがしばしば起きるわけです。

この関係を単純化して以下に図示してみました。a.の製造業、b.のサブスクリプション型サービス業 のいずれも内部収益率(IRR)は同水準を想定しています。キャッシュフロー(現金収支)ベースで見れば、両者ほぼ似通っていますが、損益計算書ベースで見ると大きな違いが生じることが分かっていただけると思います。成長企業の業績を見る時にはこうした違いも念頭に置くことが重要と考えています。

投資と回収のイメージ図(キャッシュフロー・ベース)

a.製造業の場合

b.サブスクリプション型サービス業の場合

損益のイメージ図(損益計算書ベース)

a.製造業の場合

b.サブスクリプション型サービス業の場合

アナリストの眼

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「アナリストの眼」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。