アナリストの眼

資源の供給と価格に関する一考察

掲載日:2011年01月21日

- アナリスト

-

投資調査室 清宮 啓嗣

ラニーニャ現象を背景とし年末年始に発生した大規模な降雨は、オーストラリア北東部のクイーンズランド州に大洪水をもたらしました。一時、同州の半分程度が冠水し、主要産業である鉱業や農業の生産が停止。鉄道などの輸送網や居住地域にも多くの被害が出ているようです。報道で、洪水被害の凄まじさをご覧になった方も多いと思います。本稿を執筆している1月中旬時点において、洪水のピークは過ぎたようですが、南半球にあるオーストラリアでは、1月から2月にかけて本格的なサイクロンシーズンを迎えるため、今後の天候が一段と気になるところです。

現状は、被害や生産停止の状況が確定しておらず、経済的な影響を予測することは困難です。ただ、今後の復興活動による支出、政府の被災者救援資金などを考慮すると、オーストラリア全体としての影響は2011年を通せば限定的との見方もあるようです。

洪水被害による減量他

今回の洪水被害により非鉄金属、農産物等の各種商品(コモディティ)への影響が懸念されていますが、中でも最も影響が大きかったのが鉄鋼製品の主原料の1つである原料炭市場といえるでしょう。世界の原料炭海上貿易におけるオーストラリアの輸出シェアは約60%と推定されます。そのうち今回被害にあったクイーンズランド州からの出荷割合は90%に及ぶことから、海上貿易市場の約50%の供給に障害が出たことになります。洪水により主要鉱山がForce majeure(不可抗力による出荷停止)を宣言。12月に$220/トンから$230/トンで推移していた強粘結炭のスポット価格は、年初から高騰し$300/トンを超える水準となりました。

オーストラリアの最大の仕向け先はシェア約30%の日本です。現段階では在庫に余裕があること、原料炭価格のベンチマーク価格は四半期毎の更新であることなどから、スポット価格上昇が鉄鋼メーカーに与える影響は限定的ともいえそうですが、出荷停止が長引けば鋼材価格の大幅値上げも現実味を帯びてくるとみられます。ただ、原料炭価格の急上昇は天災による出荷停止がもたらした一時的な需給バランスの崩壊とも考えられますので、鉱山の操業が正常に回復すれば、今回急騰した分の価格反落が起きても不思議ではありません。

もっとも、原料炭を含めいくつかのコモディティ価格は、中期的な上昇圧力から高原状態が続く可能性があります。その背景にあるのが、供給側の制約による構造的な需給逼迫です。需給見通しを考えるうえで重要なのは需要と供給のバランスですが、?新規鉱山開発には探査から生産まで膨大な時間とコストがかかり、?経済環境の変化や鉱山以外のインフラ整備など外部要因による制約が開発の遅れに繋がることも多く、?資源の偏在性からの制約も受けることから、特に供給側に注意が必要と考えます。

供給制約とコモディティ価格

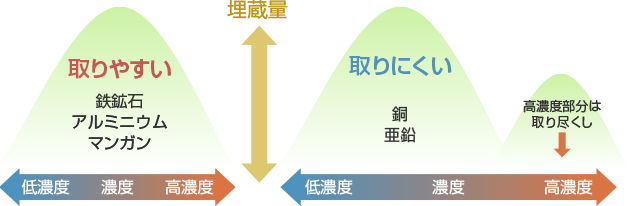

今回の洪水被害による供給制限が鉱石の需給関係に与える影響は一時的と考えますが、原料炭も含め中期的なコモディティ価格を考える場合は供給側の様々な要因を考慮する必要があります。鉱山に関していえば、現状の生産能力は拡張計画の有無などによる変動の他、産出鉱石の品位低下にも影響を受けるといえるでしょう。下の図は、資源経済学者のSkinner(1976)による、鉱石の埋蔵量と濃度のイメージ図です。

横軸に鉱石の濃度(品位)、縦軸に埋蔵量をs取り、山(カーブ)の右側程高品位の鉱石の採掘が可能、山の頂上に行くほど埋蔵量が多いと考えてください。一般的には、高品位鉱石は数量も限られ、比較的早期に採りつくされ、その後山の左側の採掘が困難でコストも高い鉱石の採掘を余儀なくされます。鉱石の需給関係への影響を考える場合、その鉱石の採掘難易度により違いが生じることがあります。上の図では2つの山が描かれていますが、これは鉱石の性質や分布様態で、採掘難易に差が出ることを示しています。つまり、性質や分布様態による断裂がある場合は、それがない場合と比べて採掘の難易度が高まり、採掘コストが急激に上昇する懸念があるということです。

例えば、右側の山に該当するものの1つに銅が挙げられます。銅は高品位で経済性に優れ、製錬も容易な性質の鉱石とそうでないものに分けられます。高品位鉱石は小さな山に該当し、数量が少なく採掘も進展し、従って枯渇が懸念されています。大きな山を見れば採掘可能鉱量が大きい部分が残っており、供給を懸念するには至らないように思われますが、銅の場合は、大きな山と小さな山との間に、性質や分布様態による断裂があることから、この大きな山の採掘コストが急激に上昇する懸念が生じます。つまり、大きな山に埋蔵されている低品位品を濃縮するためには、膨大なエネルギー量の投入や製錬方法の工夫が必要となり、価格押上げ要因となります。これに対し、左側の山の鉱石は徐々に品位は下がって行きますが、性質や分布様態による断裂が無く、採掘コストが急激に上昇する懸念が小さいと考えられます。

ここでは詳しく述べませんが、品位の低下以外にも、一過性の要因として鉱山におけるストライキや事故の発生、政府の政策変更による輸出規制なども供給側の制約要因として働くことも忘れてはなりません。

コモディティ価格の短期的な変動を予測することは非常に困難ですが、各商品において以上のような観点から基本的な需給バランスの見通しを組み立てることで、中期的な価格トレンドの把握に努めるようにしています。

アナリストの眼

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「アナリストの眼」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。