ファンダメンタルズと⾦利から予想する

SOX指数の⾏⽅

運用企画部

松波 俊哉

概 要

- IT⼤⼿企業の設備投資はSOX指数と連動性が⾼い。今後も積極的な投資が期待されることは、ファンダメンタルズ⾯でのSOX指数の上昇要因に。

- 9⽉のFOMCでは、2023年内の残り1回の利上げを⽰唆。過去の利上げ局⾯では利上げ停⽌後に株価は上昇基調へ。

SOX指数の先⾏きをファンダメンタルズと⾦利から考察

SOX指数(フィラデルフィア半導体株指数)の先⾏きを占ううえで、(1)ファンダメンタルズ(売上⾼など企業の業績や、資産、負債などの財務状況)と、(2)⽶⾦利の動向が注⽬されるだろう。本稿ではファンダメンタルズ⾯の検証として、世界最⼤級の半導体ファウンドリーメーカー※1TSMC社(台湾セミコンダクター・マニュファクチャリング・カンパニー)の売上⾼や、同社および、GAFAM※2の設備投資動向、加えて⾜元の半導体価格を踏まえた上でSOX指数の先⾏きを予想したい。また、⽶国⾦利の動向に敏感なSOX指数の特性を踏まえ、⽶⾦融政策とSOX指数の過去の関係を紐解き、先⾏きの指針としたい。

- ※1 半導体製造の「前⼯程」と呼ばれる前半の⼯程の作業を請け負い、顧客の設計データに基づいた受託⽣産をする業界。

- ※2 「G=Google」、「A=Amazon」、「F=Facebook(現Meta)」、「A=Apple」、「M=Microsoft」の5社の頭⽂字をとったもの。

TSMC社の売上⾼とSOX指数の連動性は⾼い

TSMC社の売上⾼とSOX指数は概ね連動性が⾼い傾向が⾒られる(図1)。ただし、2022年第2四半期〜第4四半期はこの限りではなく、売上⾼とSOX指数が逆相関となっている。この局⾯では、FRB(⽶連邦準備制度理事会)による利上げ幅が通常(0.25%)の2倍(0.5%)から3倍(0.75%)と、急ピッチであったため、⾦利の動向に敏感なSOX指数には逆⾵となり、同指数は下落した。しかし、⾜元のように⽶国の利上げが終盤に⼊る局⾯において、同社の売上⾼が底⼊れしていることは、今後のSOX指数のサポート要因となり得るだろう。

【図1:TSMC社の売上⾼とSOX指数は概ね連動、同社の売上⾼は底打ちか】

- ※上記は特定の銘柄を推奨するものではありません。

- データ期間︓2015年1⽉末〜2023年9⽉末(⽉次)

- 出所)ブルームバーグのデータ、TSMC社の資料をもとにニッセイアセットマネジメント作成

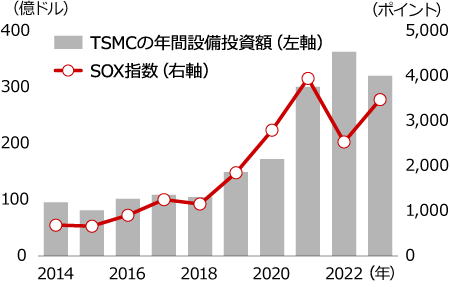

TSMC社・GAFAMの設備投資はSOX指数と連動性が⾼い

また、TSMC社の設備投資額とSOX指数も連動性が⾼い傾向がある。2023年の設備投資計画は昨年と⽐べるとやや⾒劣りするものの、それでもSOX指数の下落基調を⽰唆するほどの⽔準ではないとみている(図2)。

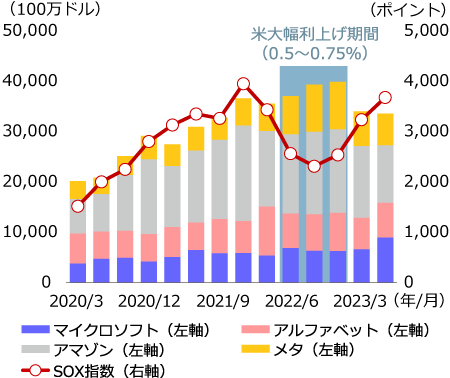

半導体の⼤⼝需要家であるGAFAM各社の設備投資も増加傾向にある(図3)。各社ともAI(⼈⼯知能)サーバーへの投資を拡⼤しており、今後も各社の積極的な投資が期待されることは、ファンダメンタルズ⾯からSOX指数をけん引する材料になると考える。

【図2:TSMC社の年間設備投資額とSOX指数は概ね連動】

- データ期間︓2014年〜2023年(年次)

- ※SOX指数は各年の年末値(2023年は2023年10⽉6⽇の値)

- ※2023年の設備投資額はTSMC社の予想値

【図3:IT⼤⼿各社は設備投資を拡⼤】

- データ期間︓2020年3⽉〜2023年6⽉(四半期)

- ※上記は特定の銘柄を推奨するものではありません。

- 出所)ブルームバーグのデータ、各社資料をもとにニッセイアセットマネジメント作成

過去の半導体価格の動向から今後のSOX指数の動向を読む

半導体価格を切り⼝にしてもSOX指数の底⼊れが近いと考えることができそうだ。

図はDRAM※3とNAND※4それぞれの価格とSOX指数の関係を⽰した(図4)。過去を⾒ると、半導体価格のボトムからピークまでの局⾯では(網掛けで⽰した部分)、概ねSOX指数が上昇する傾向があるのが⾒てとれるからだ。

- ※3 揮発性メモリの⼀種。⼀時的なデータの書き込み・読み出しなどを担う。

- ※4 電源がなくても記憶を保持できる不揮発性メモリの⼀種。データの書き込み速度が速く、⼤容量のデータストレージに適している。

【図4:半導体価格が底⼊れ、時間差はあるがSOX指数も底⼊れか︖】

- データ期間︓2013年3⽉1⽇〜2023年9⽉28⽇(⽇次)

- ※NAND価格はデータが取得可能な2018年7⽉23⽇から掲載

- 出所)ブルームバーグのデータをもとにニッセイアセットマネジメント作成

官⺠⼀体の産業構造改⾰が株価上昇の起爆剤となるか

また、官⺠⼀体の産業構造改⾰が⻑期的なSOX指数上昇の原動⼒になると⾒ている。⽶国においては、CHIPS法の成⽴が官⺠⼀体の産業構造改⾰に該当すると考えている。2022年8⽉に成⽴した同法は、半導体の設計、製造、研究開発のための国内設備、及び装置への投資に500億ドル以上(約7兆円)の補助⾦を⽀給するものだ。半導体メーカーは、イノベーションを起こすための強⼒なサポートを政府から受けられるのである。同法の成⽴を受け、TSMC社は⽶国に最先端の半導体⽣産⼯場の設置を発表した。

官⺠⼀体の産業⾰命の先例として、1995年以降の⽶国のIT(情報技術)⾰命として知られる、『情報スーパーハイウェイ構想』が挙げられるだろう。そこで、1994年当時の株価(S&P500種指数)と主なイベントを“道しるべ”として⽰した(図5)。これに2022年8⽉CHIPS法成⽴時の株価(SOX指数はサンプル数が少ないためここでは、ハイテク企業の⽐率が⾼いNASDAQ指数で代替)を100として指数化したグラフを重ねた。1994年以降、株価上昇の起爆剤となったのは、Windows95の発売である。今回、SOX指数上昇の起爆剤となるのは、⽶政府からの巨額の補助⾦を受け、官⺠⼀体で進⾏中の半導体やAI、EV(電気⾃動⾞)、⾃動運転に関するイノベーションであると⾒ている。

【図5:官⺠⼀体の産業構造改⾰打ち出し後の株価は上昇】

- データ期間︓1994年1⽉末〜2023年9⽉末(⽉次)

- 出所)ブルームバーグのデータをもとにニッセイアセットマネジメント作成

⽶⾦融政策とSOX指数

繰り返しになるがSOX指数は⾦利動向に敏感である。⾜元のような⾦利上昇局⾯では、軟調となる。図は1989年以降の利上げ局⾯で、最後の利上げ⽉の⽉末時点の⽶10年⾦利を100として指数化したものである(図6)。利上げ停⽌⽉を起点とすると、平均して利上げ停⽌⽉の2ヵ⽉前に⽶10年⾦利はピークアウトする傾向がある。仮に2023年内、11⽉もしくは12⽉が最後の利上げとなるならば、およそ10⽉頃が⾦利ピークアウトの該当⽉になると⽰唆される。過去の利上げ局⾯と⻑期⾦利の動向を鑑みれば、⾦利上昇局⾯の終わりもそう遠くはなく、SOX指数の底⼊れもさほど遠くないとの⾒⽴てができそうだ。

【図6:⽶利上げ停⽌前平均2ヵ⽉前に⽶10年⾦利はピークアウト】

- データ期間︓1989年2⽉末〜2019年12⽉末(⽉次)

- 出所)ブルームバーグのデータをもとにニッセイアセットマネジメント作成

⽶利上げ停⽌後、株価はどうなるか︖

9⽉のFOMC(⽶連邦公開市場委員会)では、2023年内の残り2回の会合のうち、1回の追加利上げが⽰唆されたが、利上げが最終局⾯にある可能性は⾼そうだ。図は、1989年以降の利上げ局⾯で、利上げが停⽌された⽉の株価(SOX指数はサンプル数が少ないためNASDAQ指数で代替)を100として指数化し、利上げ停⽌を起点に前後12ヵ⽉間の値動きを⽰したものである(図7)。2000年のITバブル崩壊を例外とすれば、利上げ停⽌後のNASDAQ指数は全て上昇基調を辿っている。今局⾯でITバブル崩壊のような⾦融危機が起きないとすれば、今回も利上げ停⽌以降の株価は上昇基調を辿るものと⾒ている。

【図7:⽶利上げ停⽌後のNASDAQ指数は1回の例外を除き上昇】

- ※過去の利上げ停⽌⽉の⽉末時点のNASDAQ指数を100として指数化

- データ期間︓1989年2⽉末〜2019年12⽉末(⽉次)

- 出所)ブルームバーグのデータをもとにニッセイアセットマネジメント作成

データ閲覧にあたっての留意点

当資料は、ファンドに関連する情報および運用状況等についてお伝えすることを目的として、ニッセイアセットマネジメントが作成したものです。金融商品取引法等に基づく開示資料ではありません。また、特定の有価証券等の勧誘を目的とするものではありません。

- 投資信託に関する留意点

-

- 投資信託はリスクを含む商品です。運用実績は市場環境等により変動し、運用成果(損益)はすべて投資家の皆様のものとなります。元本および利回りが保証された商品ではありません。

- 投資信託は値動きのある有価証券等に投資します(また、外国証券に投資するファンドにはこの他に為替変動リスクもあります。)ので基準価額は変動し、投資元本を割り込むことがあります。投資信託の基準価額に影響を与える主なリスクは、各商品情報ページのインデックス「投資リスク」よりご確認いただけます。

- 投資信託の費用は、各商品情報ページのインデックス「お申込メモ」よりご確認いただけます。商品情報ページを表示するにはファンド名をクリックしてください。

- 分配金額は、収益分配方針に基づいて委託会社が決定しますので、あらかじめ一定の額の分配をお約束するものではありません。運用状況によっては、分配金をお支払いできない場合もあります。また、分配金は投資信託財産からお支払いしますので、基準価額が下がる要因となります。

- 投資信託は保険契約や金融機関の預金と異なり、保険契約者保護機構、預金保険の対象となりません。証券会社以外の金融機関で購入された投資信託は、投資者保護基金の支払い対象にはなりません。

- ご購入の際には必ず投資信託説明書(交付目論見書)をお受け取りになり、内容をご確認の上ご自身でご判断ください。

当資料に関する留意点

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。記載内容は資料作成時点のものであり、予告なしに変更されることがあります。

- 当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。