加速する半導体の技術革新

戦略運用部

関 邦仁

概 要

- 半導体の発展速度は指数関数的に加速

- 微細化をリードする世界のトップ企業がSOX指数を構成

- 情報技術の必要性の高まりが半導体需要を押し上げる可能性

半導体の発展速度は指数関数的に加速

【図1:半導体のイメージ】

- ※上記はイメージです。

半導体業界では有名な「ムーアの法則」をご存じだろうか。インテルの創業者の一人であるゴードン・ムーア氏が1965年に唱えた“半導体回路の集積率は2年で倍になる”という法則のことだ。つまり、全く同じ性能を持ったCPUであれば約2年でその大きさは半分にでき、同じ面積であれば2倍の処理ができるようになる(コストが半分になる)というものだ。

半導体と言われると分かりにくいかもしれないが、例えば携帯電話で言えば、1985年に日本でサービスが開始された肩掛け型携帯電話機は当時重さが3kgもあった。それが、1987年に携帯電話機サービスが開始された際は重さ900gまで軽量化され、その後1989年に超小型携帯電話機の発売(重さ640g)、1999年にインターネット接続サービスが開始され、2000年にカメラが付き、現在のスマートフォンに繋がっている。もちろん、半導体以外の性能向上もこうした軽量化・高機能化には大きく貢献しているのだが、身近なものに置き換えると分かりやすいかもしれない。

そしてこうした半導体の小型化・軽量化、高機能化に伴い、先述のモバイル機器の発展だけでなく、自動車の電装化や家電のスマート化、更にはAI(人工知能)の発展など、新たなサービス等が生まれている。ものすごく簡単に言ってしまえば、小さく・軽く・高性能になっている分、多くの半導体が搭載しやすくなり、出来ることが増え、用途が広がっているということだ。そしてムーアの法則からも分かるように、その発展速度は指数関数的に加速しているのである。

微細化をリードする世界のトップ企業がSOX指数を構成

では、具体的にどのように半導体回路の集積率を高めているのか。最も主流なのが、半導体の電子回路の線幅を微細にすることである。そうすることで高密度に回路を描け、半導体チップの面積を小さくすることができる。

2022年には、韓国の半導体大手サムスン電子はその線幅を3nm(ナノメートル:10億分の1メートル)まで微細にした半導体の量産を開始。半導体製造世界最大手のTSMC(台湾積体電路製造)は2026年半ばにも1.4nmを生産するための工場建設に着工する計画など、世界の大手半導体企業は微細化を争っている。

こうした回路線幅の微細化を実現するには高い技術が必要で、現在5nmプロセスのICを生産できる半導体メーカーは業界トップクラスの2~3社に限られている。他のメーカーはこうした技術競争に付いていけておらず、各分野での寡占化が進んでいると考えられる。

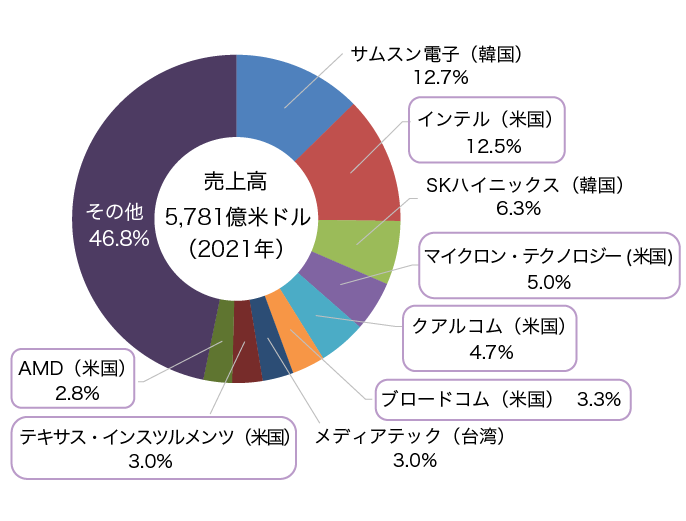

こうした競争の激化から、残念ながら1990年代後半には半導体産業の約50%を占めていた日本企業のシェアは2019年には約10%まで低下した。その一因として、1990年代後半頃から、ロジック(CPU)の設計・製造がファブレス(設計を行う)企業と、ファウンドリー(製造を行う)企業に分かれた水平分離型へと移行していく中、設計から製造までを手掛ける垂直統合型からの脱却に失敗したことなどが挙げられている(図2)。

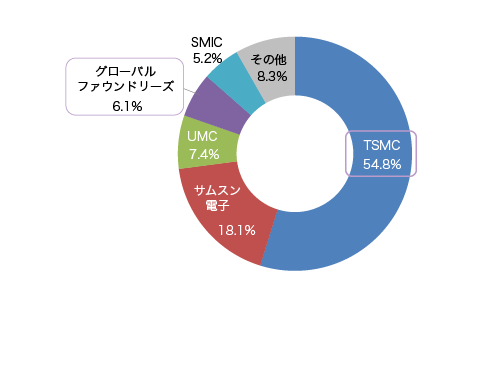

そして、日本企業に代わって現在(2019年)半導体産業のシェアを占めているのがインテルやマイクロン・テクノロジー、クアルコムなどの米国企業である。また、ファウンドリー(製造受託会社)の約50%のシェアを占めているのがTSMCであり(図3)、現在微細化を行う技術として最先端となっているEUV露光(極端紫外線露光)装置を世界で唯一製造できるのがオランダのASMLである。

ちなみに、下線を引いた企業は全てSOX指数採用銘柄(2022年12月末現在)である。

【図2:半導体メーカーの市場シェア(2021年)】

【図3:半導体ファウンドリーの市場シェア(2021年)】

- 出所)スタティスタのデータをもとにニッセイアセットマネジメント作成

- 囲み枠はSOX指数採用銘柄を示したものです。

- 上記は特定の銘柄を推奨するものではなく、また、当該銘柄を組入れることを保証するものではありません。

今後は微細化から積層化へ

今後は、これまでの微細化の動きから、複数種類のチップを縦に積む積層化に向かうとも言われているが、一部企業による寡占化の動きは、高い技術の必要性・参入障壁の高さから、今後も進む可能性が高いと考えられる。そして、生き残った企業の成長力は更に加速し、新たなサービスが生まれるきっかけになると期待される。

データ閲覧にあたっての留意点

当資料は、ファンドに関連する情報および運用状況等についてお伝えすることを目的として、ニッセイアセットマネジメントが作成したものです。金融商品取引法等に基づく開示資料ではありません。また、特定の有価証券等の勧誘を目的とするものではありません。

- 投資信託に関する留意点

-

- 投資信託はリスクを含む商品です。運用実績は市場環境等により変動し、運用成果(損益)はすべて投資家の皆様のものとなります。元本および利回りが保証された商品ではありません。

- 投資信託は値動きのある有価証券等に投資します(また、外国証券に投資するファンドにはこの他に為替変動リスクもあります。)ので基準価額は変動し、投資元本を割り込むことがあります。投資信託の基準価額に影響を与える主なリスクは、各商品情報ページのインデックス「投資リスク」よりご確認いただけます。

- 投資信託の費用は、各商品情報ページのインデックス「お申込メモ」よりご確認いただけます。商品情報ページを表示するにはファンド名をクリックしてください。

- 分配金額は、収益分配方針に基づいて委託会社が決定しますので、あらかじめ一定の額の分配をお約束するものではありません。運用状況によっては、分配金をお支払いできない場合もあります。また、分配金は投資信託財産からお支払いしますので、基準価額が下がる要因となります。

- 投資信託は保険契約や金融機関の預金と異なり、保険契約者保護機構、預金保険の対象となりません。証券会社以外の金融機関で購入された投資信託は、投資者保護基金の支払い対象にはなりません。

- ご購入の際には必ず投資信託説明書(交付目論見書)をお受け取りになり、内容をご確認の上ご自身でご判断ください。

当資料に関する留意点

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。記載内容は資料作成時点のものであり、予告なしに変更されることがあります。

- 当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。